Ημ/νία: 28/07/2023

Τριμηνιαία ενημέρωση: Η παγκόσμια αγορά χοίρων είναι «περίπλοκη»

Στην τριμηνιαία του ενημέρωση, ο αναλυτής της αγοράς χοίρων Dr John Strak περιγράφει τις αντίθετες τάσεις στη Βόρεια Αμερική, την Κίνα και την Ευρώπη. Όλοι φαίνονται να είναι σε διαφορετική τροχιά με όλους τους άλλους – αλλά είναι;

Γράφει ο αναλυτής της αγοράς χοίρων Dr John Strak:

Τα τελευταία λόγια στην προηγούμενη στήλη μου ήταν να παροτρύνω τους παραγωγούς να είναι προσεκτικοί. Τότε προέβλεψα ότι ένα σημείο καμπής (μετάβαση στη θετική φάση του κύκλου των τιμών) δεν θα συμβεί πριν από τα μέσα του καλοκαιριού φέτος. Ζούμε σε έναν κόσμο ραγδαίων αλλαγών και μεγάλων γεγονότων, και αυτό κάνει τις προβλέψεις ακόμη πιο δύσκολες, αλλά τώρα αναμένω ότι δεν θα υπάρξει σημείο καμπής στον παγκόσμιο κύκλο τιμών των χοίρων πριν από τη φθινοπωρινή ισημερία.

Οι Ευρωπαίοι παραγωγοί διαβάζοντας αυτή τη δήλωση μπορεί να αναρωτιούνται γιατί κάτι από αυτά σχετίζεται με αυτούς, καθώς οι τιμές των χοίρων στον Παλαιό Κόσμο αυξάνονται εδώ και 12 μήνες και τα περιθώρια ήταν θετικά τους τελευταίους 3 μήνες. Ας ξεχωρίσουμε τους διαφορετικούς τρόπους με τους οποίους συμπεριφέρονται οι τιμές των χοίρων σε όλο τον κόσμο για να κατανοήσουμε πώς συνυπάρχουν αυτές οι αντίθετες τάσεις και πώς επηρεάζονται οι επιχειρηματικές αποφάσεις.

Κατήφεια στη Βόρεια Αμερική

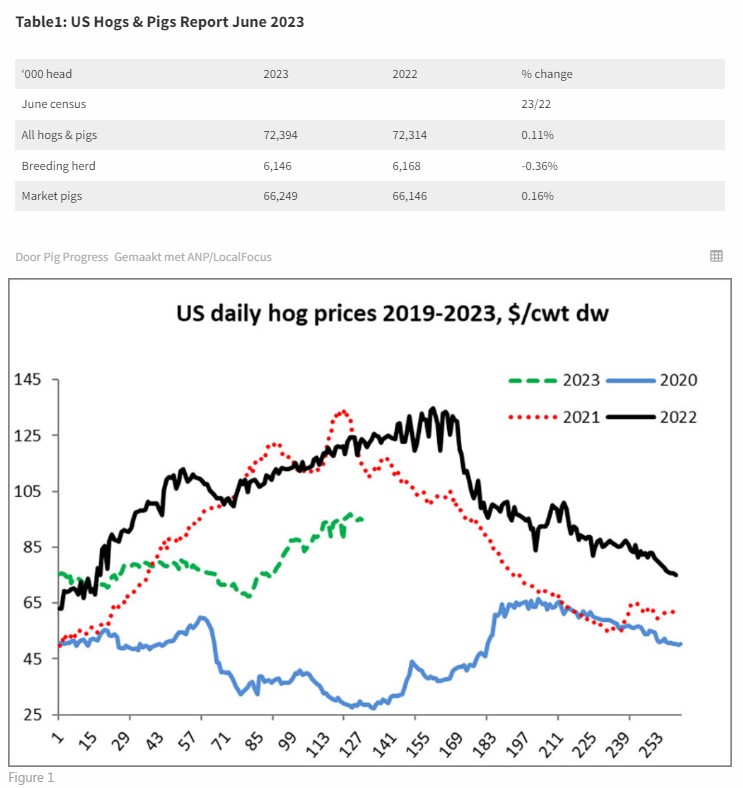

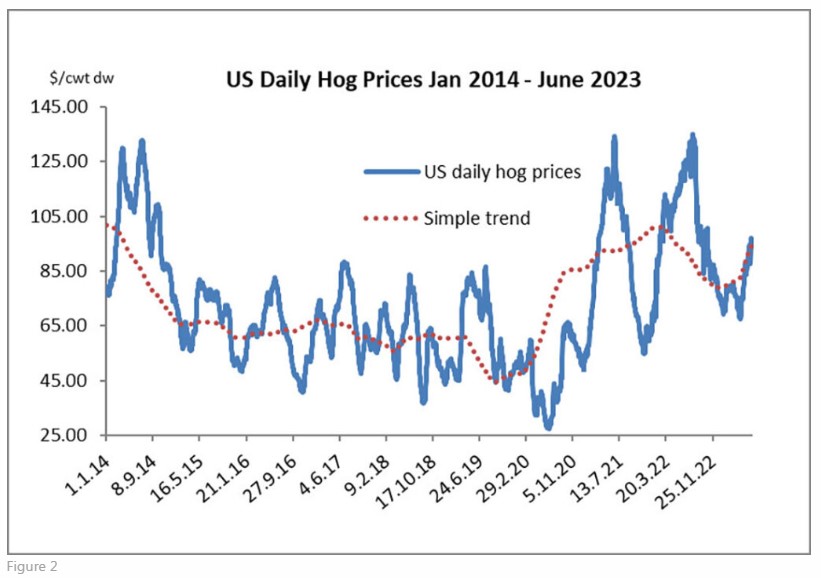

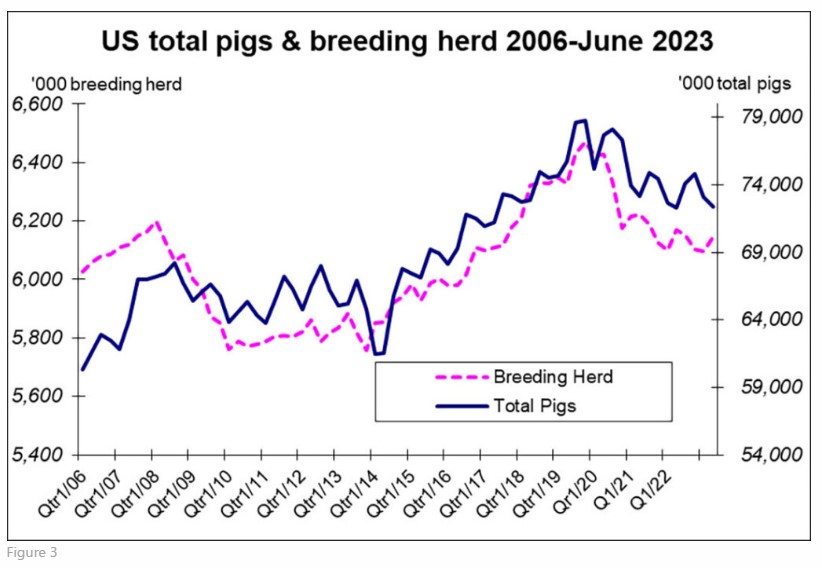

Τα Σχήματα 1, 2 και 3 και ο Πίνακας 1 παρουσιάζουν ορισμένα πρόσφατα δεδομένα για τον τομέα των χοίρων των ΗΠΑ. Το πρώτο διάγραμμα δείχνει ότι οι τιμές των χοιρινών στις ΗΠΑ ανέκαμψαν τις τελευταίες 6 εβδομάδες περίπου. Αυτή η ανάκαμψη ήταν, ωστόσο, μόνο σε ένα σημείο όπου η συμπεριφορά των τιμών παρουσίασε το κανονικό εποχιακό της πρότυπο. Για να παραφράσουμε το Star Trek, είναι πρόοδος Jim, αλλά όχι όπως τη γνωρίζουμε. Αυτή η πρόσφατη ανάκαμψη των τιμών δεν είναι μια διαρθρωτική αλλαγή.

Τα δεδομένα στο Σχήμα 2 βάζουν επίσης σε προοπτική τις κινήσεις των τιμών των χοιρινών στις ΗΠΑ. Όσον αφορά τις προμήθειες, τα πιο πρόσφατα δεδομένα απογραφής χοίρων στις ΗΠΑ φαίνονται στον Πίνακα 1. Το Σχήμα 3 δείχνει πώς ο συνολικός αριθμός χοίρων και το κοπάδι αναπαραγωγής έχουν μειωθεί στις ΗΠΑ. Η σημαντική συρρίκνωση στο κοπάδι των ΗΠΑ συνεχίζεται. Αν και οι βασικές μετρήσεις (συνολικό απόθεμα, συνολικό κοπάδι αναπαραγωγής και χοίροι της αγοράς) παραμένουν ουσιαστικά αμετάβλητες σε σχέση με ένα χρόνο πριν, οι προβλεπόμενοι τοκετοί που δηλώθηκαν από τους παραγωγούς στην απογραφή πρόκειται να μειωθούν κατά 4% την περίοδο Ιουνίου-Νοεμβρίου 2023. Αυτό σημαίνει πολύ λιγότεροι χοίροι στην παραγωγή. Συνολικά, οι τιμές των χοίρων στις ΗΠΑ έχουν μειωθεί από τα επίπεδα του 2021 και του 2022 και, με το κόστος να αυξάνεται και την παραγωγικότητα στατική (PRSS), η παραγωγή έχει συρρικνωθεί και θα συνεχίσει να συρρικνώνεται το 2023.

Υψηλές τιμές αλλά όχι τυμπανοκρουσίες στην Ευρώπη

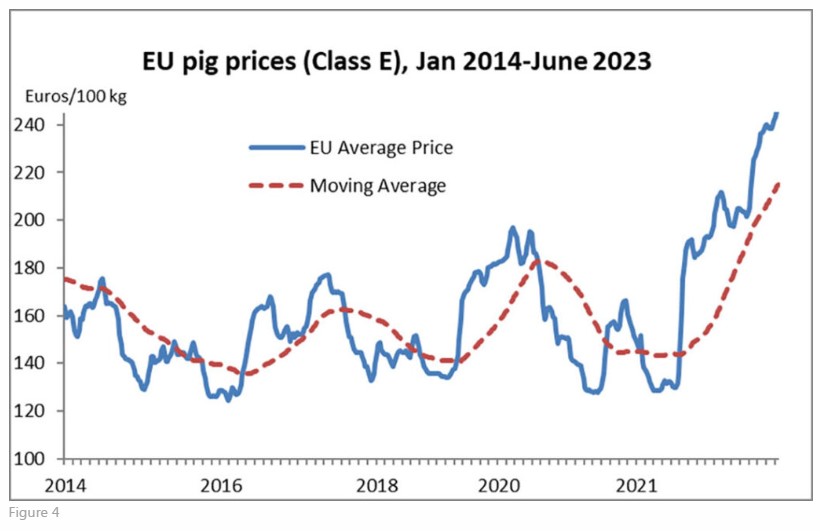

Σημείωσα τον Απρίλιο ότι οι τιμές των χοίρων στην Ευρώπη αυξάνονται εδώ και 12 μήνες. Το Σχήμα 4 δείχνει πώς οι τιμές έχουν αυξηθεί στα ύψη στην ΕΕ (και πώς αυτό έρχεται σε έντονη αντίθεση με την εμπειρία των ΗΠΑ που φαίνεται στο Σχήμα 2). Επιπλέον, σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής, οι παραγωγοί της ΕΕ πέρασαν στο μαύρο (κατά μέσο όρο) το φθινόπωρο του 2022. Και αυτά τα θετικά περιθώρια εξακολουθούν να υπάρχουν – έως και 20% υψηλότερα από το μεταβλητό κόστος όπως δημοσιεύτηκε στην έκθεση του Μαΐου 2023 προς την Επιτροπή. Η ίδια έκθεση ανέφερε ότι ο αριθμός των σφαγών χοίρων στην ΕΕ μειώθηκε σχεδόν κατά 8% το πρώτο τρίμηνο του 2023 και αυτό εξηγεί γιατί οι τιμές των χοίρων ήταν τόσο σταθερές. Ωστόσο, παρά τις αναφορές ότι η παραγωγή χοίρων είναι πλέον κερδοφόρα, υπάρχουν λίγες ενδείξεις ότι οι παραγωγοί της ΕΕ ενθαρρύνονται να στραφούν από τη συρρίκνωση στην επέκταση. Τα στοιχεία της απογραφής του Ιουνίου για τους μεγάλους παραγωγούς θα είναι ένα σημαντικό σύνολο δεδομένων που θα προσφέρει ενδείξεις για το πού οφηγείται η παραγωγή χοιρινού κρέατος στην ΕΕ. Το στοίχημά μου είναι ότι δεν θα παρουσιάσουν ανάκαμψη στην εμπιστοσύνη του παραγωγού. Αν έχω δίκιο τότε, παρόλο που οι παραγωγοί της ΕΕ και της Βόρειας Αμερικής φαίνεται να είχαν διαφορετικές εμπειρίες σχετικά με τις τιμές, οι παραγωγοί και στις δύο πλευρές του Ατλαντικού φαίνεται να έχουν την ίδια άποψη για την αγορά – άποψη ζοφερή.

Ο κύκλος των τιμών των χοίρων της Κίνας

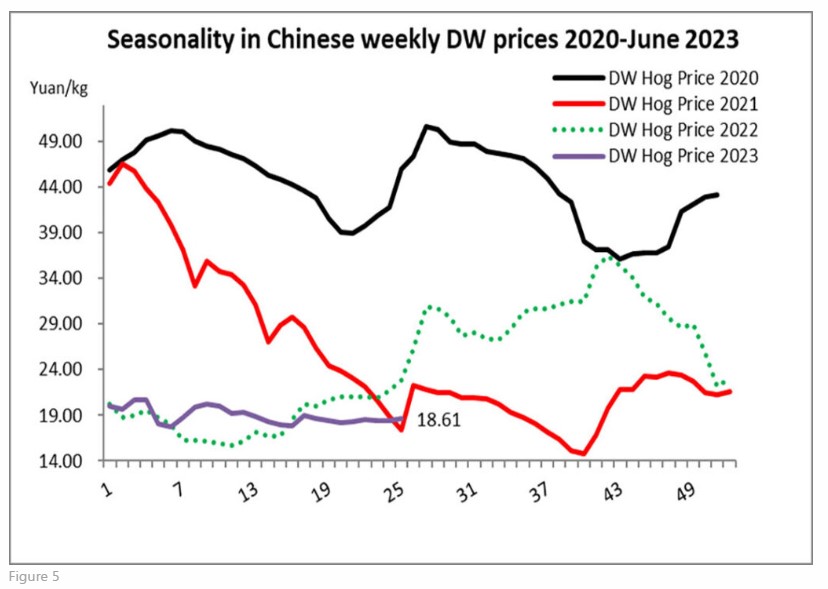

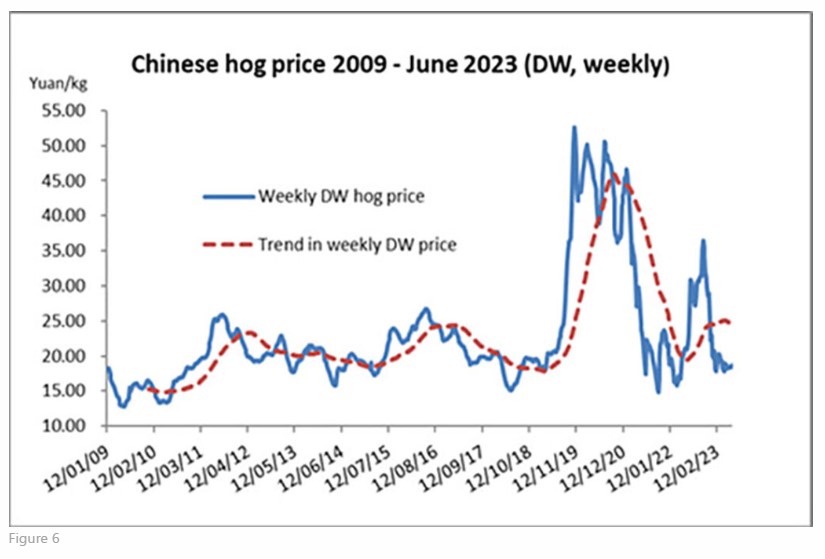

Οι πιο πρόσφατες τιμές για τους παραγωγούς χοίρων της Κίνας φαίνονται στα Σχήματα 5 και 6. Στην πρώτη, τα δεδομένα παρουσιάζονται ως σύνολο ετήσιων συγκρίσεων, ώστε να μπορούμε να διαφοροποιήσουμε το εποχιακό μοτίβο. Μπορείτε να δείτε ότι το μοτίβο είναι εκτός συγχρονισμού το 2023. Στο Σχήμα 6, τα δεδομένα εμφανίζονται για μεγάλο χρονικό διάστημα - η κυκλική τους συμπεριφορά είναι προφανής. Τα καλά νέα είναι ότι οι τιμές των χοίρων της Κίνας είναι σταθερές από την τελευταία φορά που έγραψα αυτήν τη στήλη. Αυτή η (σχετική) σταθεροποίηση μπορεί να αντανακλά την προθυμία της κινεζικής κυβέρνησης να παρέμβει στην αγορά και να στηρίξει τις εγχώριες τιμές χοίρων χρησιμοποιώντας αγορές που χρηματοδοτούνται από το κράτος. Μπορεί επίσης να είναι καλά νέα ότι ορισμένες μεγάλες κινεζικές εταιρείες με μεγάλες επενδύσεις στην παραγωγή χοίρων έχουν ανακοινώσει απώλειες στις χοιροτροφικές τους δραστηριότητες και φαίνεται να είναι λιγότερο διατεθειμένες να επεκταθούν το 2023/24. Είδωμεν.

Οι πρόσφατες χαμηλές τιμές επιβεβαίωσαν ότι τα περιθώρια παραγωγής χοίρων της Κίνας ήταν χαμηλά ή αρνητικά. Ο κλάδος των χοίρων της Κίνας μπορεί να έχει γίνει πιο συγκεντρωμένος, αλλά υπάρχει ακόμα μια μεγάλη ουρά μικρομεσαίων παραγωγών που θα μπορούσαν να επιστρέψουν στην αγορά και να ξεκινήσουν έναν άλλο κύκλο άνθησης-ώθησης των τιμών εάν βελτιωθούν τα περιθώρια. Ακόμη χειρότερα, δεν είναι ξεκάθαρο ότι οι κορυφαίοι αξιωματούχοι της Κίνας έχουν την ικανότητα να αντιμετωπίζουν τους κύκλους των τιμών των εμπορευμάτων (σπόιλερ: οι εθνικές και τοπικές πολιτικές δεν είναι πάντα ευθυγραμμισμένες). Εάν δώσουμε σε αυτούς τους αξιωματούχους το πλεονέκτημα της αμφιβολίας, μπορεί απλώς να είναι ότι τα διάφορα προβλήματα με την κινεζική οικονομία συν τα «hangovers» μετά τον Covid, μετά την ΑΠΧ έχουν αποσπάσει την πλήρη προσοχή των αρχών από την κτηνοτροφική οικονομία στην Κίνα. Κοιτάζοντας το μέλλον, το καλύτερο σενάριο είναι ότι η βιασύνη για επέκταση από τους ημιβιομηχανικούς εγχώριους ομίλους ετερογενών δραστηριοτήτων το 2021/22 (που ενθαρρύνονται από εθνικούς και τοπικούς φορείς χάραξης πολιτικής) έχει πλέον τελειώσει και ότι μια πιο μετρημένη προσέγγιση για την επέκταση και την ανάπτυξη του τομέα των χοίρων λαμβάνεται στην Κίνα. Ας ελπίσουμε επίσης για βελτιώσεις στη συλλογή δεδομένων και στη διαφάνεια. Συνολικά, είναι δίκαιο να περιγράψουμε τη διάθεση στην αλυσίδα εφοδιασμού χοιρινού κρέατος της Κίνας ως «διστακτική» (λίγο σαν την οικονομία γενικά).

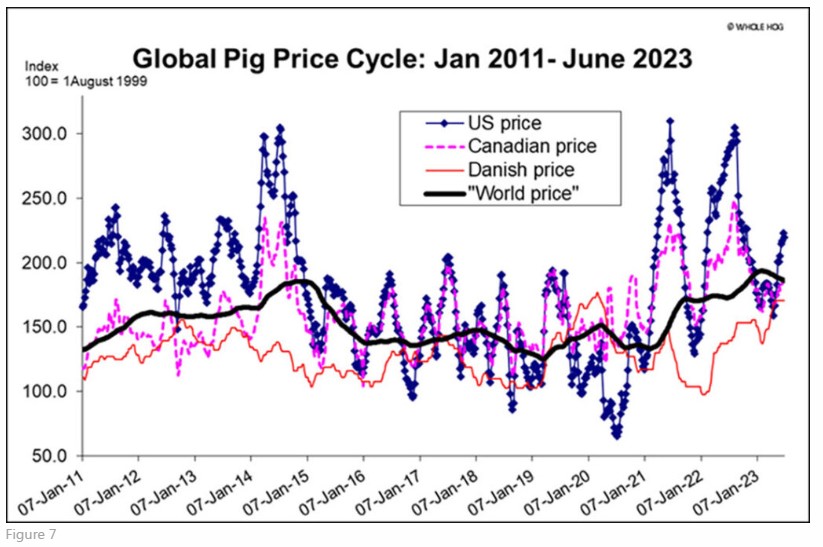

Η παγκόσμια αγορά

Διαβάζοντας το προηγούμενο σχόλιο θα πρέπει να είναι ξεκάθαρο γιατί αναφέρομαι στις «επιπλοκές» όταν εξετάζω την παγκόσμια αγορά χοιρινού κρέατος. Αναμφισβήτητα, δεν είναι τόσο περίπλοκο όμως. Όλοι οι μεγάλοι παραγωγοί έχουν βιώσει απώλειες σε περιθώρια κέρδους και εμπιστοσύνης. Όλοι έχουν συμβληθεί στα τέλη του 2022 και το πρώτο εξάμηνο του 2023 – και φαίνεται ότι θα συνεχίσουν να συμβαδίζουν. Όλοι είναι μελαγχολικοί. Όπως δείχνουν τα στοιχεία στο Σχήμα 7, υπάρχουν λίγες ενδείξεις ότι ο παγκόσμιος δείκτης τιμών χοίρων είναι πιθανό να ανέβει τους επόμενους τρεις μήνες. Είναι ένα κλισέ, αλλά είναι συχνά αλήθεια ότι είναι πιο σκοτεινά πριν την αυγή. Παρατήρησα νωρίτερα ότι η πρόσφατη ανάκαμψη των τιμών των χοίρων στις ΗΠΑ δεν φαίνεται να προμηνύει μια διαρθρωτική αλλαγή στην αγορά. Δεν νομίζω ότι είναι μια αλλαγή (στην προσφορά ή τη ζήτηση) απλώς εποχικότητα. Αν κάνω λάθος, θα μπορούσαμε να βρισκόμαστε στο στάδιο πριν από το σημείο καμπής του κύκλου – οπότε οι παραγωγοί που θέλουν να παίξουν μπορεί να εξετάσουν το ενδεχόμενο να ελέγξουν τώρα τα προγράμματα αναπαραγωγής και τα προγράμματα γονιμότητας. Όπως και να 'χει, ελπίζω ότι η επόμενη στήλη μου για αυτό το θέμα να γραφτεί σε λιγότερο ζοφερές εποχές.

Photo by Dylan Calluy on Unsplash

Δείτε Ακόμη